❗ 왜 나는 계속 대출이 거절될까?

대출 승인 안 나는 이유는

단순하지 않습니다.

많은 사람들이

👉 “신용점수만 높으면 된다”

라고 생각하지만

👉 실제로는 다른 요소가 더 중요합니다.

특히 아래 5가지에서

👉 대부분 탈락합니다.

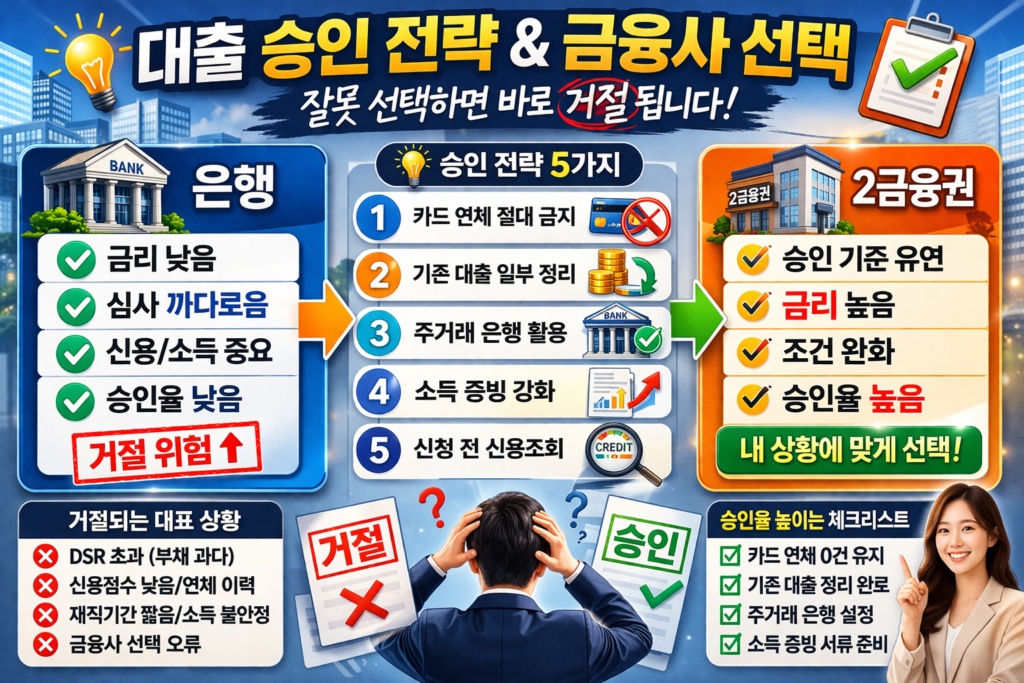

🚨 대출 거절되는 주요 원인 5가지

1️⃣ 소득 대비 부채 비율 (DSR)

현재 가장 중요한 기준입니다.

✔ 이미 대출이 많은 상태

✔ 소득 대비 상환 부담 높음

👉 이 경우

👉 추가 대출 거의 불가능

➡ 요약: 돈을 벌어도 이미 빚이 많으면 탈락

2️⃣ 신용점수보다 중요한 ‘거래 이력’

금융사는 점수보다

👉 “행동 기록”을 봅니다

✔ 연체 이력

✔ 카드 사용 패턴

✔ 상환 습관

👉 이게 점수보다 더 중요하게 반영됩니다

3️⃣ 직장 안정성 부족

✔ 재직기간 짧음

✔ 프리랜서 / 사업자

✔ 소득 불안정

👉 금융사는 이렇게 판단합니다

👉 “지속적인 상환 가능성 낮음”

➡ 승인율 낮아지는 핵심 요인

4️⃣ 대출 신청 타이밍

같은 조건이라도 결과는 달라집니다

✔ 금리 상승기 → 승인 까다로움

✔ 정책 변경 시기 → 기준 강화

👉 타이밍이 맞지 않으면

👉 바로 거절될 수 있습니다

5️⃣ 금융사 선택 오류

많은 사람들이 실수하는 부분입니다

✔ 은행 vs 2금융 기준 완전히 다름

✔ 상품별 승인 조건 차이 큼

👉 잘못 선택하면

👉 조건 좋아도 바로 거절

💡 승인 확률 높이는 방법

지금부터가 가장 중요합니다👇

✔ 카드 연체 절대 금지

✔ 기존 대출 일부 정리

✔ 주거래 은행 활용

✔ 소득 증빙 강화

👉 이 4가지만 바꿔도

👉 승인 확률 크게 올라갑니다

📊 핵심 요약

✔ 대출은 신용점수만 보는 게 아님

✔ DSR + 거래이력 + 직장 안정성 중요

✔ 금융사 선택도 결과에 영향

👉 결국 핵심은

“전체 금융 상태”입니다

🔗 외부 링크

🔗 내부 링크

✅ 결론

대출은

👉 단순 조건이 아니라

👉 “전체 금융 상태”를 보는 시스템입니다

✔ 부채

✔ 소득

✔ 거래 습관

이걸 이해하면

👉 승인 확률이 확실히 달라집니다